Rent the Runway 是门好生意吗?

各位好,本期是第六期,最近更新的非常佛系呀,感谢大家的支持。最近也在思考各个不同平台输出内容应该怎样安排,我想 newsletter 我还是想坚持写一些自己所读所见的思考和观点,也是自己的一个思考档案了。

今天想来聊聊 Rent the Runway 共享衣橱。

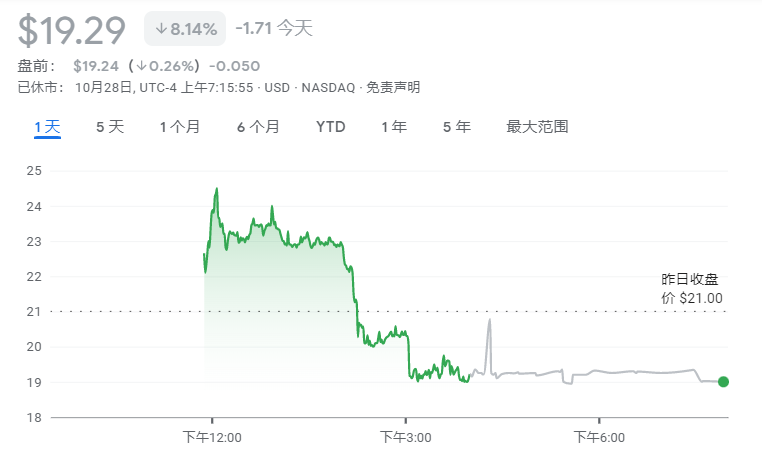

Rent the Runway 上市了,10月26日以每股$21的价格发售1700万股,整体估值在15亿美金;首个交易日10月27日开盘价$23,当日以$19.29收盘,低于此前发售价格8%;由于业务受到疫情影响,RTR今年4月曾以8亿美金的估值进行过一轮融资,低于最早的10亿美金估值,而通过本次IPO,公司总计募资3.57亿美元。

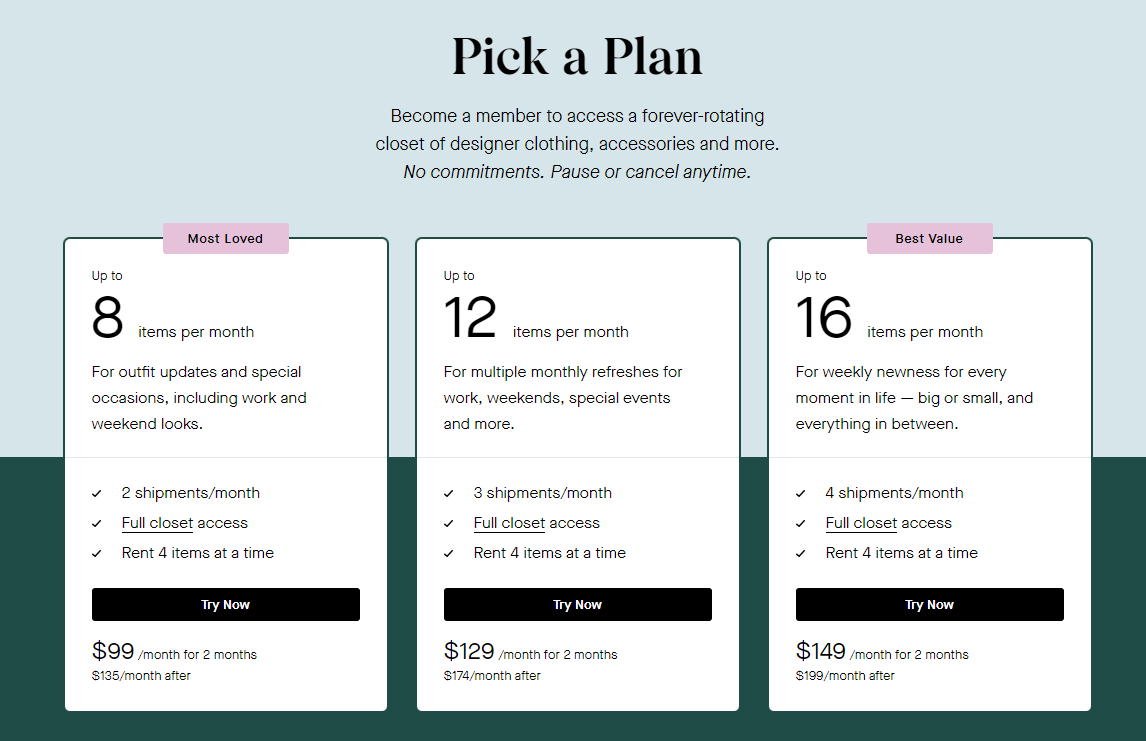

业务模式:简单来说就是 Shared Closet 共享衣橱,用户支付不同等级的月租,可以在 750 个品牌 18000 多个款式中租用限定数量的服装配饰,不限时间持有也可以选择购买单品,在疫情之前客户的租用数量是无限的,但是在疫情中改为了有限数量 (4-16件每月);由于疫情,许多人没有外出着装的需求,所以 Rent the Runway 在 2020 年底仍然活跃的用户数相比 2019 年少了将近60%;疫情中 RTR 向用户提供了可以暂停订阅的选项,比起取消订阅,这是一种更缓和的方式,但是疫情对 RTR 的打击是沉重的,RTR 不仅在疫情期间裁员以缩减开支,同时也关掉了部分的门店。截至到2021年7月31日,RTR 的订阅人数有所恢复,活跃订阅人数为127000 人,同比2020年小幅增加15%。

盈利模式:

1. 收入: 85% 以上的收入来自于订阅用户,会员月租有两个月的优惠期,优惠价格在 99 美元到 149 美元之间,优惠期后恢复正常月租从 135 美元到 199 美元,不同的会员等级每月可以租用的件数在 4-16 件不等,其他收入包括出售设计品牌的服装获得的收入和提成。

2. 成本:RTR 这种模式可以预见有相当大的采购量,所以他们有三种采购模式,分别是以折扣批发、品牌分成和联合生产。这几种模式中,批发是最占用现金流和影响库存的,所以2020年公司成功的把这一部分的比例从 2019 年的 74% 降到了46%;而联合生产无疑是这三种模式中成本最低的,其比例从11% 上升到18%;未来RTR还会进一步实行这个采购调整策略,这也进一步让RTR从一个服装租赁平台,向设计品牌的联合开发者平台转型,进一步压缩成本实现利润增加。

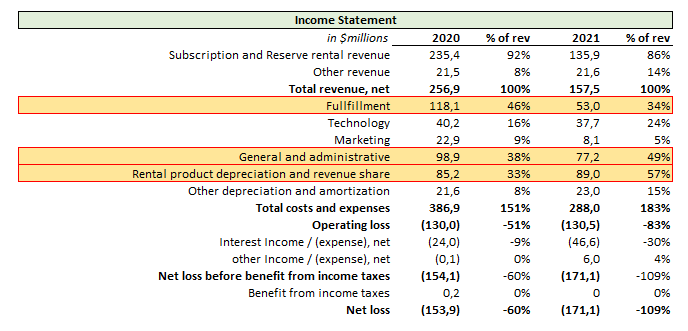

非常值得注意的是成本中的折旧,在一般非重资产公司中,折旧是很小的考虑,即使在重资产公司,折旧也不会如此快速和影响巨大,但是在RTR的业务模式中,主要产品的折旧占到了收入了 33%(2019) 和 57%(2020),这对盈利能力是很大的挑战。

服装和一般其他的资产不同,是一个损耗非常快的消费品,如果说一个机器可以在 10 年间慢慢折旧,服装可能不同的人穿十几次就没有什么残值了。目前RTR主要产品的折旧计算是这样的,服装类按照3 年均摊,饰品类按照2年均摊,残值按照20%到 30% 计算。所以为了维护产品的充足库存、满足时尚的快速迭代要求,以及进一步丰富新的合作品牌,这种模式的折旧成本、库存管理成本、人员成本都是异常的高。

如果说服装零售行业的痛点是库存,服务行业的痛点是人效,租赁行业的痛点是资产折旧、订阅制服务的痛点是续订,那么 Rent the Runway 的服装租赁服务,可以说挑战了所有这些行业的难点,这是一个极其注重管理效率的模式。

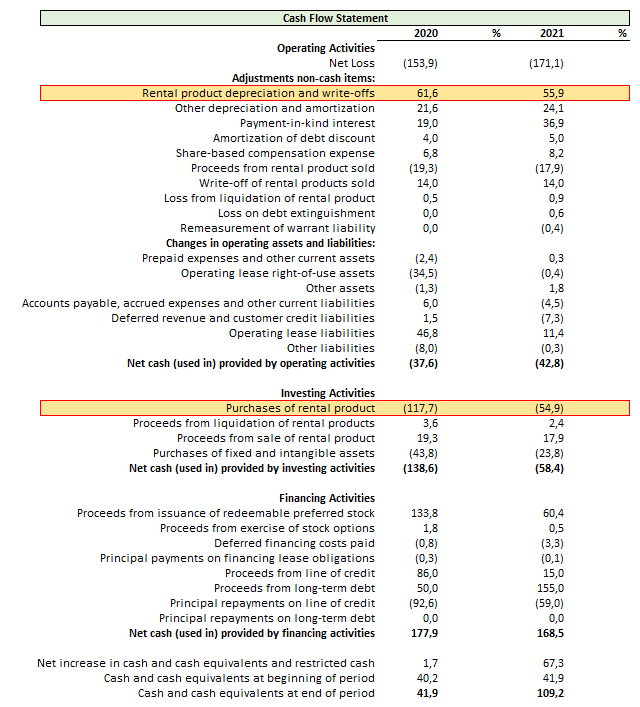

2020年,公司的 Fullfillment Expenses 达到了收入的 34%,相比2019年 46% 确实有所减少,不过主要是由于业务量减少,所以相对的用于满足业务的所有直接相关人员、运输成本、服装清洗熨烫成本都相对减少。管理费用在2020年占到了收入的49%,相比起2019年的38%有所增加,因为这部分费用通常是相对稳定的,所以2020年收入减少的情况下,比重自然会增加。Rental Product depreciation and revenue share这部分其实包括了租赁资产的折旧部分以及以分成形式采购产品的收入分成,在现金流量表里可以看到加回的折旧金额,在2020年为$55,9M,对比2019年减少约9%,主要由于新库存的减少。

**附注:因为RTR招股书中的2021年和2020年指的分别是当年1月31日为止的历史12个月,所以我们可以近似理解为正常日历时间的2020年和2019年全年,以判断疫情前和疫情中的影响。

我们加总一下,这三部分加起来就已经超过总收入了100%了,还没有考虑其他的营销费用,平台技术投入和其他折旧费用。如果看一下现金流量表中,作为一个租赁服装的公司,采购服装是一种资产投入,可以看到在一个正常运营的年度(没有Covid的2019),公司用于采购的投入将近是折旧的一倍;这部分采购在未来两年会陆续折旧,也就是说如果公司要保持产品的迭代性,进一步扩大产品库存以优化用户体验,这部分投入是必不可少的,也就意味着高比例的折旧是避无可避的。

规模越大,成本越高,规模不经济。

以下是招股书中,RTR计算单产品模型的利润和回报率,减去了 Fullfillment Expenses 以后平均每件衣服可以出租20次带来的收入和利润。(其实这20次的计算就考虑了直线折旧) 服装类产品的折旧有两方面:一是服装产品本身折旧没有利用价值了,二是时尚迭代很快,过季的产品没有人会买会租,自然也是需要折旧的。所以服装类产品按照时间线性折旧是合理的。

这里单元模型的不合理在哪里呢?